Войти

Войти

Новости

Новости Погода

Погода Магнитные бури

Магнитные бури Время намаза

Время намаза Драгоценные металлы

Драгоценные металлы Конвертор валют

Конвертор валют Кредитный калькулятор

Кредитный калькулятор Курс криптовалют

Курс криптовалют Гороскоп

Гороскоп Вопрос - Ответ

Вопрос - Ответ Проверьте скорость интернета

Проверьте скорость интернета Радио Казахстана

Радио Казахстана Казахстанское телевидение

Казахстанское телевидение О нас

О нас

Сколько можно заработать, вложив 1 тыс. долларов на депозит со страховкой в Казахстане

Как передает Qazaq24.com, со ссылкой на сайт Nur.KZ.

Накопительное страхование – это как депозит, только со страховой защитой. К тому же, вложив в него доллары США, можно заработать больший процент. О нюансах такого полиса узнали журналисты NUR.KZ.

Депозиты казахстанцев бьют рекорды – по данным на 1 сентября их объем составил более 26 трлн тенге. В иностранной валюте вкладчики при этом хранят меньше четверти.

В частности, этому могут способствовать ставки вознаграждения. Так, по тенговым вкладам они в среднем составляют 14,3%, а по валютным – меньше 1%.

При этом у банковских депозитов есть альтернатива – полис накопительного страхования. Его можно оформить в компаниях по страхованию жизни (КСЖ), где для валютных вкладов могут быть представлены более выгодные условия.

Что такое накопительное страхованиеОсновное сходство банковского депозита и полиса накопительного страхования заключается в том, что в эти финансовые инструменты можно вложить деньги и через определенное время забрать их с процентами.

При этом, напомним, что другие виды страхования возврат денег по окончании срока действия договора не подразумевают.

Теперь о различиях: если на банковский депозит можно класть любую сумму, то при оформлении накопительного полиса с суммой нужно определиться заранее. Страховой взнос делят на равные части, которые необходимо внести и сохранить на вкладе в течение определенного времени.

По завершении срока действия полиса взнос не сгорает, а, наоборот, его возвращают с изначально установленными процентами. То есть сумма гарантированной страховой выплаты известна еще при заключении договора.

А вот защита заключается в том, что при страховом случае (например, смерти или получении инвалидности) указанную в договоре итоговую сумму выплатят застрахованному или его наследникам в полном объеме, даже если страхователь не успел уплатить все взносы.

При этом отметим, что цели и условия накопительного страхования в разных страховых компаниях могут отличаться.

Для примера рассмотрим условия программы накопительного страхования "Халык-Казына". Она рассчитана на накопления в долларах США.

Здесь взнос осуществляется единовременно, то есть при оформлении полиса. Минимальная сумма составляет 1 тыс. долларов, а срок – от 1 года до 20 лет.

Годовая ставка при этом варьируется в зависимости от периода, на который оформляется страховой вклад.

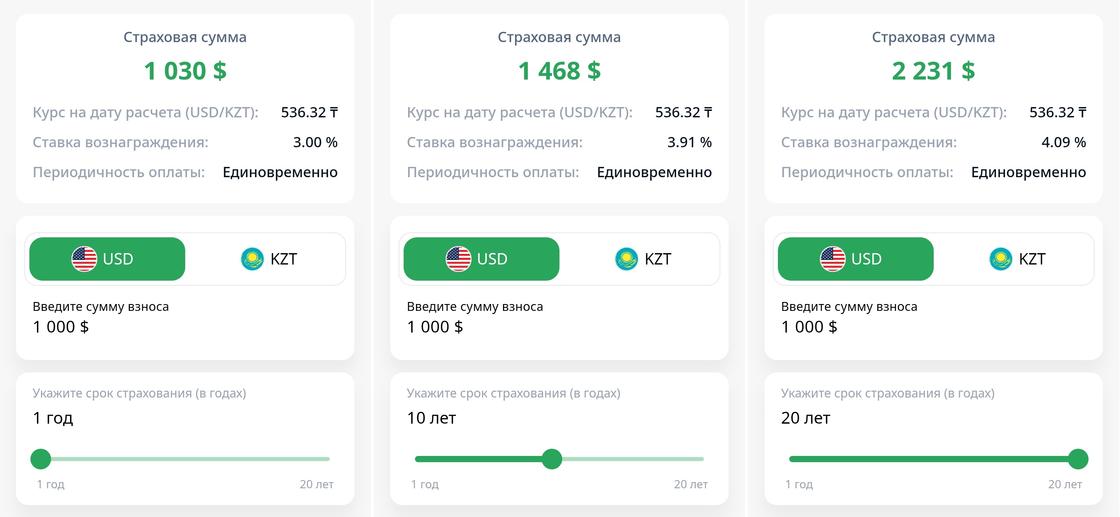

Например, если внести по этой программе накопительного страхования 1 000 долларов на 1 год, то ставка вознаграждения составит 3%. То есть через год или при несчастном случае страховая выплата будет равна 1 030 долларов, через пять лет (3,77%) – 1 203 доллара, через десять (3,91%) – 1 468 долларов, а через двадцать (4,09%) – 2 231 доллар.

Расчет страховой суммы по программе накопительного страхования "Халык-Казына". Снимок экрана: мобильное приложение Halyk Life

Расчет страховой суммы по программе накопительного страхования "Халык-Казына". Снимок экрана: мобильное приложение Halyk Life

Если вложить большую сумму, то и доход увеличится пропорционально ей.

Взнос и выплата между тем осуществляются в тенге по курсу Национального банка РК на дату заключения и окончания договора. Таким образом, можно заработать не только на процентах, но и на росте курса, если он будет.

При этом отметим, что за последний год, то есть по сравнению с 21 октября 2024 года, официальный курс американской валюты в Казахстане вырос на 11%, с 485,04 до 538,12 тенге.

Таким образом, полис накопительного страхования можно использовать для сохранения, приумножения и защиты денег в казахстанской и иностранной валюте. При этом надо учитывать все риски, включая снижение курса, невыполнение условий страхового договора и так далее.

Также напомним, что у таких "депозитов со страховкой" в Казахстане появилась гарантия – все виды накопительного страхования жизни теперь защищены Фондом гарантирования страховых выплат. Это значит, что деньги выплатят, даже если у страховщика будут проблемы.

Другие новости на эту тему:

Другие новости на эту тему:

Просмотров:165

Просмотров:165

Эта новость заархивирована с источника 21 Октября 2025 15:46

Эта новость заархивирована с источника 21 Октября 2025 15:46

Самые читаемые

Самые читаемые