Войти

Войти

Новости

Новости Погода

Погода Магнитные бури

Магнитные бури Время намаза

Время намаза Драгоценные металлы

Драгоценные металлы Конвертор валют

Конвертор валют Кредитный калькулятор

Кредитный калькулятор Курс криптовалют

Курс криптовалют Гороскоп

Гороскоп Вопрос - Ответ

Вопрос - Ответ Проверьте скорость интернета

Проверьте скорость интернета Радио Казахстана

Радио Казахстана Казахстанское телевидение

Казахстанское телевидение О нас

О нас

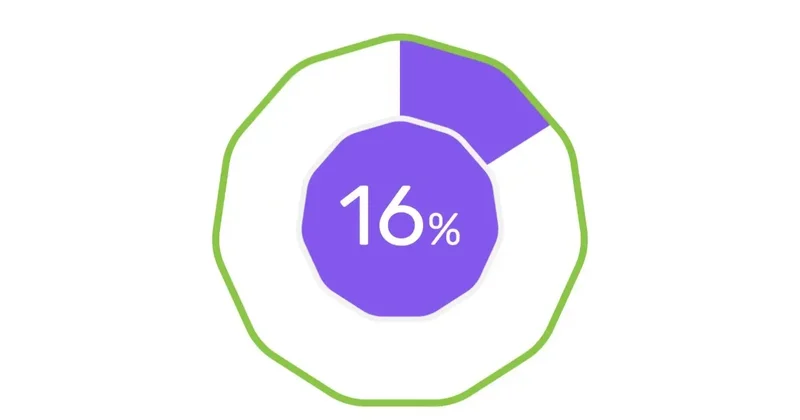

16 пайыз ҚҚС: 2026 жылдан бастап кімдер төлейді және оның тәртібі қандай

Qazaq24.com, ссылаясь на сайт Informburo.KZ, передает.

2026 жылдың 1 қаңтарынан бастап Қазақстанда жаңа Салық кодексі күшіне енеді. Ол бойынша қосылған құн салығына (ҚҚС) қатысты ереже өзгереді. Атап айтқанда, ҚҚС мөлшерлемесі 12 пайыздан 16 пайызға дейін өсіп, салық төлеу мен тіркеу тәртібі жаңарады. Бұл қандай салық? Кімдер бұл салықтан босатылады? Informburo.kz түсіндіреді.

№1. Қосылған құн салығы деген не?

Қосылған құн салығы – сатылатын тауар мен көрсетілетін қызмет бағасына қосылатын салық түрі. Кейін ол мемлекет бюджетіне аударылады. Бұл салықты түпкілікті тұтынушы (мысалы: дүкеннен зат сатып алған адам) төлейді, ал кәсіпкер тек оны есептеп, мемлекетке аударады.

Қарапайым мысал: Сатушы бір сабынды 450 теңгеге сатты делік + 12% ҚҚС (54 теңге). Яғни, осы соманың 54 теңгесі мемлекет бюджетіне аударылады. Алайда 2026 жылдан бастап ҚҚС 16% болады. Демек, дүкен иесі 2026 жылдан бастап бюджетке сабын құнының 72 теңгесін аударады.

№2. ҚҚС мөлшерлемесі қалай өзгереді?

2026 жылдан бастап:

тауар айналымы мен импортқа – 16%; дәрі-дәрмек пен медициналық қызметтерге – 2026 жылдан 5%, 2027 жылдан – 10%; мерзімді басылымдарға – 10% ҚҚС мөлшерлемесі қолданылады.№3. ҚҚС кімдер төлейді?

ҚҚС төлеушілер қатарына:

ҚҚС бойынша тіркеуге тұрған кәсіпкерлер; Қазақстан мен Еуразия экономика одағының кеден заңнамасына сай елге тауар импорттайтын тұлғалар кіреді.Міндетті есепке қою шегі – 10 мың АЕК (шамамен 40 млн теңге). Бұрын бұл шек 73,8 млн теңге болған.

Кәсіпкерлер айналым шегіне жетпей-ақ ерікті түрде ҚҚС төлеуші болып тіркеле алады.

№4. Кімдер ҚҚС-тан босатылады?

ҚҚС төлеуден босатылатындар:

Тегін медициналық көмектің кепілдік берілген көлемі (ТМККК) мен Міндетті әлеуметтік медициналық сақтандыру (МӘМС) аясындағы қызметтер; Үкімет айқындайтын тізбе бойынша орфандық және әлеуметтік мәні бар ауруларды емдеу; баспа түріндегі кітап шығару; археологиялық жұмыстар; 2025 жылдың соңына дейін құрылысы басталған тұрғын үйлердің сатылымы мен жалға берілуі.Сонымен қатар, арнайы салық режимін қолданатын кәсіпкерлер ҚҚС төлеуші бола алмайды.

№5. Арнайы салық режимінде кімдер қала алады?

Қазір Қазақстанда жеті арнайы салық режимі (АСР) бар, бірақ жаңа Салық кодексі қабылданғаннан кейін олардың саны 3-ке дейін қысқарады.

1. Өзін-өзі жұмыспен қамтығандар:

Бұл режимді ай сайынғы табысы 300 АЕК-тен аспайтын, яғни айына шамамен 1 млн 179 мың теңгеден төмен табыс табатын, жеке кәсіпкер мәртебесі жоқ, жалдамалы қызметкерлері жоқ азаматтар пайдалана алады. Жеке табыс салығының мөлшерлемесі – 0%, ал әлеуметтік төлемдер мөлшері – 4%.Үкімет осы режимді қолдануға рұқсат етілетін қызмет түрлерінің тізімін бекітеді.

2. Оңайлатылған декларация негізінде:

Бұл режимді жылдық табысы 600 мың АЕК-ке дейін (2025 жылы шамамен 2 млрд 359 млн теңге) болатын компаниялар пайдалана алады. Жеке табыс салығы (ЖТС) немесе корпоративтік табыс салығы (КТС) мөлшерлемесі – 4%. Алайда әр өңірдің мәслихаты бұл мөлшерлемені 2%-дан 6%-ға дейінгі аралықта өзгерте алады.

Үкімет осы режимді қолдануға рұқсат етілетін қызмет түрлерінің тізімін бекітеді. Экономика министрлігінің мәліметінше, жаңа режим тек жеке тұлғалармен жұмыс істейтін кәсіпкерлерге (B2C) арналған. Мысалы, үй жанындағы дүкендер, шаштараздар, шеберханалар және басқа да тұрмыстық қызмет көрсету салалары.

3. Шаруа немесе фермер қожалықтары:

Бұл режим бұрынғысынша сақталады. Оны қосылған құн салығын төлемейтін, жалпы жер көлемі 5 мың гектардан аспайтын қожалықтар қолдана алады (жердің түрі мен өңірге байланысты бұл шама аз болуы мүмкін). Жеке табыс салығының мөлшерлемесі – 0,5%.Егер компания бұл шарттарға сәйкес болып, 2026 жылы да жеңілдетілген жүйеде қалуды жоспарласа, 2025 жылдың соңына дейін ҚҚС есебінен шығып, 2026 жылдың 16 ақпанына дейін IV тоқсанның декларациясын тапсыруы қажет.

Ал жоғарыдағы талаптарға сай келмесе, жалпы салық салу тәртібіне өтіп, бұл туралы 2026 жылғы 1 наурызға дейін салық органына хабарлауы керек.

№6. ҚҚС төлеуші ретінде қалай тіркелуге болады?

Барлық тіркеу, есептен шығару және есеп тапсыру процестері онлайн форматта жүргізіледі:

"Салық төлеушінің кабинеті" арқылы; eGov.kz порталы арқылы.№7. Қандай тіркеу түрлері бар? ҚҚС бойынша тіркеудің үш түрі бар: Ерікті – айналым шегіне жетпей-ақ өз еркімен тіркелу; Міндетті – айналым 10 мың АЕК-тен асқанда; Шартты – Қазақстан азаматтарына онлайн қызмет көрсететін немесе электронды сауда жасайтын шетелдік компанияларға арналған.

№8. Бұрынғыдай мәжбүрлі түрде есептен шығару бола ма?

Жоқ. Енді жұмсақ бақылау тетігі енгізіледі: егер компания заң бұзса немесе мекенжайы бойынша табылмаса, салық органдары электронды шот-фактура жазуға уақытша шектеу қояды.

№9. ҚҚС мөлшерлемесін көтерудің мақсаты мен пайдасы қандай? Бюджет кірісі артады: Қосымша қаржы әлеуметтік төлемдерге, білім мен медицинаға жұмсалады. Мұнайға тәуелділік азаяды: ҚҚС – тұрақты, мұнай бағасына тәуелсіз салық. Даму бюджеті күшейеді: Түсімдер экономиканы әртараптандыруға бағытталады. Салық тәртібі жақсарады: Көлеңкелі айналым азайып, ресми бизнес үлесі артады.

№10. ҚҚС халықтың қалтасына қалай әсер етеді? Баға қымбаттауы мүмкін: ҚҚС өсуі тауар мен қызмет бағасына тікелей әсер етеді. Инфляция қаупі бар: Халықтың сатып алу қабілеті төмендеуі мүмкін. Шағын бизнеске салмақ түседі: Бәсекеге қабілеттілік әлсіреуі ықтимал. Көлеңкелі экономика қаупі: Кей кәсіпкерлер салықтан жалтару үшін, қолма-қол төлем жасауды сұрауы мүмкін.

Другие новости на эту тему:

Другие новости на эту тему:

Просмотров:257

Просмотров:257

Эта новость заархивирована с источника 11 Ноября 2025 13:35

Эта новость заархивирована с источника 11 Ноября 2025 13:35

Самые читаемые

Самые читаемые