Кіру

Кіру

Жаңалықтар

Жаңалықтар Ауа райы

Ауа райы Магниттік дауылдар

Магниттік дауылдар Намаз уақыты

Намаз уақыты Қымбат металдар

Қымбат металдар Валюта конвертері

Валюта конвертері Кредит есептегіш

Кредит есептегіш Криптовалюта бағамы

Криптовалюта бағамы Жұлдыздар

Жұлдыздар Сұрақ - Жауап

Сұрақ - Жауап Интернет жылдамдығын тексеріңіз

Интернет жылдамдығын тексеріңіз Қазақстан радиосы

Қазақстан радиосы Қазақстан телевизиясы

Қазақстан телевизиясы Біз туралы

Біз туралы

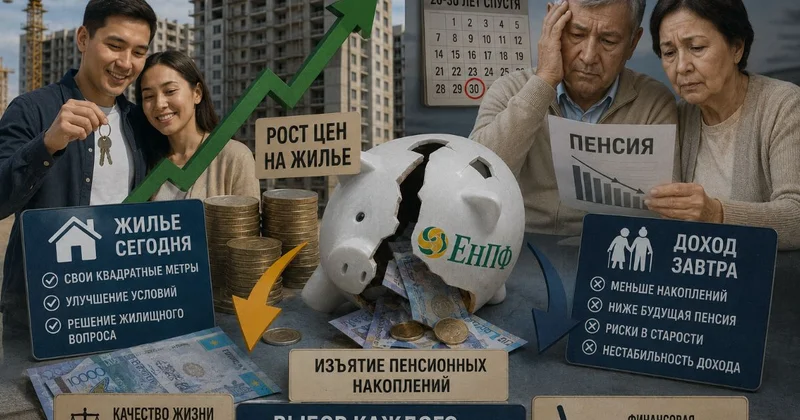

Бүгін пәтер алу, әлде ертең зейнетақы аз болады: Қазақстандықтарда қандай таңдау болды?

Qazaq24.com, Azh.KZ дереккөзінен алынған мәліметтерге сүйене отырып жаңалық жариялады..

ЖИ көмегімен жасалған сурет

ЖИ көмегімен жасалған сурет

БЖЗҚ-дан зейнетақы жинақтарын мерзімінен бұрын алу мүмкіндігі өз уақытында Қазақстан үшін тиімді дағдарысқа қарсы шешім болды. Алайда, бұл қадам бір мезгілде тұрғын үй нарығына елеулі соққы беріп, салымшылардың болашақ әл-ауқатына қауіп төндірді.

Белгілі қазақстандық экономист Руслан Сұлтанов өзінің «Экономический ликбез» Telegram-арнасында зейнетақы реформасының парадоксын егжей-тегжейлі талдап берді. Оның айтуынша, артық қаражатты алу бір мезгілде кейбір азаматтардың тұрғын үй мәселесін шешсе, қалғандары үшін бірнеше жаңа жүйелі мәселелер тудырды.

Tengrinews.kz редакциясы сарапшының тұрғын үйге арналған «тегін» ақша үшін қазақстандықтарға неліктен кәрілікте есе қайтаруға тура келетіні туралы негізгі тезистерін бөліп көрсетті.

Қалтаға түскен соққы: зейнетақы ақшасы тұрғын үй бағасын қалай өсірдіЖинақтарды алудың бірінші және ең айқын теріс салдары жылжымайтын мүлік нарығындағы бағаның күрт өсуі болды. Қазақстандықтар дәстүрлі түрде шаршы метрді сатып алуды капиталды сақтаудың ең сенімді тәсілі деп санайды, сондықтан БЖЗҚ-дан жүздеген миллиард теңге ипотека нарығына ағылды.

«Адамдардың логикасы түсінікті: бұл менің ақшам. Оны 20 немесе 30 жылдан кейін зейнетке шыққанша күтпей, неге бүгін пәтерге пайдаланбасқа? Бірақ бұл жердегі парадокс мынада: нарыққа орасан зор сома түсті, ал сатылатын пәтерлердің саны дәл сондай жылдамдықпен физикалық тұрғыдан артқан жоқ. Сұраныс ұсыныстан күрт асып кетті. Сатушылар сатып алушылардың ағынын көріп, бағаны көтере бастады. Нәтижесінде пәтерлер реформаға дейінгі кезеңнен де қолжетімсіз бола түсті», — деп түсіндіреді Руслан Сұлтанов.Бүгінгі пәтер ме, әлде ертеңгі табыс па? 40 жастағылардың қиын таңдауы

Экономист екінші, бірақ неғұрлым ұзақ мерзімді қауіпті фактор ретінде болашақ зейнетақы көлемінің сөзсіз төмендеуін атайды. Қазіргі 40–45 жастағы қазақстандықтар үшін кәріліктегі төлемдердің негізін мемлекеттік базалық зейнетақы емес, дәл осы БЖЗҚ-дағы жинақтары құрайтын болады. Ақшаны қазір ала отырып, азаматтар өздерін болашақтағы инвестициялық табыстан айырады.

Көптеген адамдар бұл уәжге қазір сатып алынған жылжымайтын мүлікті кәрілікте жалға беруге немесе тиімді сатуға болатынын айтып қарсы шығады. Алайда, сарапшы бұл жоспардың кемшіліктері бар екенін ескертеді:

Тұрғын үй автоматты түрде тұрақты пассивті табысқа айналмайды — оны күтіп ұстау, жөндеу жүргізу және үнемі жалға алушыларды іздеу керек.

Зейнетке шыққан әрбір қарт адам ағымдағы өмір сүру шығындарын жабу үшін басындағы жалғыз баспанасымен қоштасқысы келе бермейді.

«Бүгінгі тұрғын үй жағдайын жақсартуға көмектескен ақша — адамды 20-30 жылдан кейін асырауы тиіс еді. Бұл дұрыс және бұрыс шешім арасындағы дау емес. Бұл таңдау: не жинақтарды дәл осы жерде және қазір өмір сүру сапасын арттыру үшін пайдалану, не кәрілікте табыспен қамтамасыз ету үшін қаражатты сақтап қалу. Жеткіліктілік шегін көтере отырып, мемлекет іс жүзінде екінші нұсқаға бәс тігіп отыр», — деп қорытындылады экономист.

Бүгін, 11:46

Бұл тақырыптағы басқа жаңалықтар:

Бұл тақырыптағы басқа жаңалықтар:

Көрілімдер:55

Көрілімдер:55

Бұл хабарлама дереккөзден мұрағатталған 22 Маусым 2026 13:35

Бұл хабарлама дереккөзден мұрағатталған 22 Маусым 2026 13:35

Ең көп оқылғандар

Ең көп оқылғандар