Кіру

Кіру

Жаңалықтар

Жаңалықтар Ауа райы

Ауа райы Магниттік дауылдар

Магниттік дауылдар Намаз уақыты

Намаз уақыты Қымбат металдар

Қымбат металдар Валюта конвертері

Валюта конвертері Кредит есептегіш

Кредит есептегіш Криптовалюта бағамы

Криптовалюта бағамы Жұлдыздар

Жұлдыздар Сұрақ - Жауап

Сұрақ - Жауап Интернет жылдамдығын тексеріңіз

Интернет жылдамдығын тексеріңіз Қазақстан радиосы

Қазақстан радиосы Қазақстан телевизиясы

Қазақстан телевизиясы Біз туралы

Біз туралы

Өмірді сақтандыру: қысылғанда демеу болады

Qazaq24.com, Egemen.KZ дереккөзінен алынған мәліметтерге сүйене отырып жаңалық жариялады..

Қазақтың «Сақтықта қорлық жоқ» дейтін тұжырымы қаржы қағидасына да жат емес. Қазір адам өмірін сақтандыру туралы жиі айтылады. Ойлы оқырманның көкейінде осы төңіректе сұрақ та көп. Өмірді сақтандыру кімге керек, қалай жұмыс істейді, қандай пайдасы бар?

Қаржылық қауіпсіздікті ойласаңыз...

Өзінің жүріп өткен жолын айтып, беймәлім бедерлерін мәлім ететін, өмірін сақтандырған адам іздедік. Шындықты айту керек, табу қиынға соқты. Себебі бұл сала әлі халық санасына толыққанды орныға қойған жоқ. Біршама ізденісіміздің арқасында кейіпкерімізді таптық.

Зейнеткер Халима Оралбаева «Халық Life» компаниясының «Бәйтерек» бағдарламасына жыл сайын 200 мың теңге салып отырады. Жалпы келісімшарт 10 жылға жасалған.

– Биыл ақпан айында күтпеген жағдайда қолымды сындырып алдым. Сол кезде компания маған 529 мың теңге көлемінде сақтандыру төлемін аударды. Барлық құжатты онлайн түрінде жібердім. Агентім құжаттарды реттеп, компанияға уақытылы тапсырды. Бар болғаны екі апта ішінде төлем толықтай шотыма түсті. Шыны керек, мұндай жеделдікті күтпеген едім. Ол кезде дәл осы ақша маған ауадай қажет еді. Алған қаражатымды емделуге, балаларымның қажетіне жұмсадым. Ақша деген тиыннан құралады ғой. Сол себепті әркім өз өмірі мен отбасын сақтандыруды ойлағаны жөн. Сақтықта қорлық жоқ. Ертеңгі күнге сенім артып, осындай бағдарламаларға қатысқан дұрыс, – дейді Халима Оралбаева.

Экономист Бауыржан Ысқаққа өмірді сақтандыру не үшін қажет деген сұрақ қойдық. Ол ойланбастан «бұл отбасының қаржылық қауіпсіздігі» деп жауап берді.

– Адам баласы кез келген уақытта түрлі жағдайға тап болуы мүмкін. Бір күні ауырып қалса, бір күні жазатайым оқиғаға ұшырауы ықтимал. Тіпті еңбекке жарамсыз болып қалуы, яки аяқ астынан өмірден өтіп кетуі де кәдік. Қазақ мұны «жазмыш» дейді. Осындай сәтте отбасы мен бала-шаға қаржысыз қалмауы үшін алдын ала қамдану – ең дұрыс шешім. Мұның бәрі жауапкершіліктің белгісі, – дейді экономист Б. Ысқақ.

Экономист халық арасында кең таралған, қисынға келмейтін түсінікті өзгертетін уақыт келгенін айтады. Ол – өмірді сақтандыру дәулеттілерге арналған деген ұғым. Осы түсініктен арылмаса, сақтындыру мәдениеті жуық арада қалыптасуы қиын.

– Дәулетті жандар қандай жағдайда да отбасының қаржылық қауіпсіздігін қамтамасыз ете алады. Ал қарапайым отбасы үшін «қаржылық қауіпсіздік жастығы» өте маңызды. Олардың қаржылық соққыны көтере білу мүмкіндігі аз. Сондықтан өмірді сақтандыру әлсіздерге күш, отбасыға сенім әрі ертеңге кепілдік беретін құрал. Жалпы, еш қорқудың қажеті жоқ. Бүгінде сақтандыру компанияларының барлық төлемі заң аясында реттелген. Егер полистегі жағдай расталса, төлем міндетті түрде жасалады, – дейді сарапшы.

Демек негізгі қағида өте қарапайым. Өміріңізді сақтандырған болсаңыз, қажет кезде ақша міндетті түрде қолға тиеді. Бауыржан Ысқақтың түсіндіруінше, төлем алу үшін ең алдымен компанияға хабарласу қажет. Азамат ауруханадан анықтама, органнан акті немесе еңбекке жарамсыздық парағын тапсырады. Кейін тәуелсіз сараптама жүргізіледі. Осыдан кейін төлем тағайындалады. Көп компания жазатайым оқиға немесе ауыр диагноз кезінде 15 жұмыс күнінің ішінде ақша аударады.

– Өмірді сақтандыру мен депозиттің айырмашылығы да айқын. Депозит – жай ғана жинақ. Ал өмірді сақтандыру – әрі қорғаныс, әрі жинақ. Депозитте адам салған ақшасын қайта алады. Ал өмірді сақтандыру кезінде қиын жағдай болса, қомақты өтемақы беріледі. Егер адам ай сайын 20 мың теңгені депозитке салса, бір жылда 240 мың теңге жинайды. Ал дәл сол соманы өмірді сақтандыруға бөлсе, ауыр жағдай болса, отбасы 20 немесе 30 миллион теңгеге дейін төлем ала алады, – деді экономист.

Ол бұл жүйенің психологиялық жағын да атап өтті. Депозитке адамдар ақшасы бар кезде ғана ақша салады. Ал өмірді сақтандыруда адам міндетті түрде жинаймын деген ұстаныммен әрекет етеді. Бұл да үлкен айырмашылық. Расында, сақтандыруды неғұрлым ертерек бастаса, соғұрлым тиімді. Себебі жарна мөлшері адамның жасы мен денсаулығына байланысты.

Бағдарламаның пайдасы көп

Жоғарыда аталған бағдарламамен толық таныс болайық деп «Halyk Life» компаниясының Астана қаласындағы филиалына бас сұқтық. Филиал директоры Жұлдыз Сұңғатқызы сауалымызға толымды жауап берді.

– Өмірді сақтандырудың отбасына қаншалықты маңызды екеніне көбі маңыз бермейді. Мысалы, көп отбасында жалғыз адам табыс табады. Сол адам бүкіл үйдің қамын жасайды. Егер ол адам алда-жалда өмірден ерте кетсе, отбасы бірден қиындыққа тап болады. Жақын адамынан айырылу – адам баласына ең ауыр сынақтың бірі. Ондай сәтте өмір тоқтап қалғандай көрінеді. Бірақ өмір жалғасады, ал артында қалған отбасы көптеген ұйымдастыру мен қаржы жағынан қиындық көреді. Құжат жинау, жерлеу рәсімін ұйымдастыру, несиелер мен қарыздарды төлеу, мүлік мәселесін шешу – мұның бәрі қайғы үстіндегі отбасының мойнына түседі. Тіпті коммуналдық қызмет ақысын, балалардың оқуына немесе пәтерақы төлеуге ақша жетпей қалуы мүмкін. Осындай жағдайда өмірді сақтандыру отбасына үлкен демеу бола алады. Егер адам тірісінде сақтандыру полисін рәсімдесе, оның отбасы қаржылық жағынан қорғансыз қалмайды. Сақтандыру төлемі уақытында төленіп, туыстарына тыныс алуға мүмкіндік береді, – дейді Жұлдыз Сұңғатқызы.

Естуімізше, осы компаниядан өмірін сақтандырған екі баланың әкесі өмірден өткен соң, компания төлем жасап, оның 3 млн несиені толық жапқан. Отбасы баспанасынан айырылмаған. Қалған ақша күнделікті қажетке жұмсалған. Осылайша отбасы қиын кезеңде де өмірін жалғастыра алған. Демек өмірді сақтандыру дегеніміз – адам мен сақтандыру компаниясы арасындағы келісім.

Осы филиалдың бас менеджері Динара өмірді сақтандыруға көпшіліктің сенімсіздікпен қарайтынын айтады.

– Өмірді сақтандыруға көптеген отандасымыз әлі сенімсіздікпен қарайды. Себебі сақтандыру мәдениеті қалыптаса қойған жоқ. Көп адам бұл жүйеден бейхабар және артық шығын деп ойлайды. Кейбіреулер компания ақша төлемейді деп күдіктенеді. Алайда бұл дұрыс түсінік емес. Қазір елімізде ірі сақтандыру ұйымдары мыңдаған адамға көмек беріп, тұрақты түрде төлем жасап келеді, – деді Д. Ыдырыс.

Өмірді сақтандыруды рәсімдеу қарапайым. Клиент halyk-life.kz сайтына кіріп, барлық бағдарламалармен таныса алады. Онда жинақтаушы, отбасылық және несиелік сақтандыру түрлері бар. Онлайн калькулятор арқылы полистің бағасын есептеп, өтініш беруге болады. Сондай-ақ «Halyk Bank SuperApp» немесе «Halyk Life» мобильді қосымшалары арқылы да рәсімдеуге болады. Мәліметтер автоматты түрде енгізіледі. Клиент бағдарлама таңдап, онлайн төлем жасап, полисті электронды түрде алады. Кімге кеңес алып, бетпе-бет сөйлесу ыңғайлы болса, «Halyk Life» кеңсесіне немесе сақтандыру кеңесшілеріне баруына болады. Мамандар бәрін түсіндіріп, жеке бағдарлама таңдауға көмектеседі.

«Бәйтерек» бағдарламасы арқылы әр қатысушы өзіне жинақ қалыптастырып, кепілдендірілген сақтандыру сомасына ие болады. Үшінші жылдан бастап компания пайдасынан үлес алып, дивиденд түрінде қосымша табыс табуға мүмкіндік бар. Бағдарлама алты қосымша қорғаныс түрін ұсынады. Олар: жазатайым жағдайда қайтыс болу, уақытша еңбекке жарамсыздық, жарақат алу, бірінші және екінші топтағы мүгедектікке ұшырау, сондай-ақ ауыр ауру жағдайында төлем алу мүмкіндігі. Қосымша сақтандырудың бірнеше түрі бар. Егер адам жазатайым оқиға салдарынан қайтыс болса, оның туыстары 500 мыңнан 1,5 миллион теңгеге дейін төлем алады. Клиент қосымша сақтандыруды таңдаса, бұл сома негізгі төлемге қосылып беріледі. Адам жазатайым жағдайда бірінші немесе екінші топтағы мүгедектікке ұшыраса, оған да келісімшарттағы сома төленеді. Бұл төлем барлық құжат тапсырылғаннан кейін 30 күн ішінде аударылады. Егер адам сырқаттанып, уақытша жұмысқа жарамсыз болса, оған күн сайын сақтандыру сомасының 0,2% мөлшерінде төленеді. Төлем жетінші күннен бастап есептеледі және ең көбі 60 күнге дейін жалғасады. Ауыр дерт анықталған жағдайда компания толық сақтандыру сомасын төлейді. Бұл төлем диагноз қойылғаннан кейін 15 жұмыс күні ішінде беріледі.

– Бағдарламаға қатысушылар бірнеше артықшылыққа ие болады. Жинақ мерзімі ішінде сақтандыру қорғауы үздіксіз жүреді. Сақтандыру жарналарын төлеген адам жеке табыс салығын есептеу кезінде салықтық жеңілдіктер алады. Полис тәулігіне 24 сағат, жылына 365 күн бойы және әлемнің кез келген жерінде жарамды. Клиент өз қалауы бойынша қосымша сақтандыру түрлерін таңдап, оларды түрлі комбинацияда біріктіре алады. Сондай-ақ полис бойынша кепіл ретінде несие алуға мүмкіндік бар. Компанияның пайдасына қатысу арқылы қосымша табыс табуға жол ашылады, – деп жіліктеп айтып берді Д. Ыдырыс.

Түйін

Өмір күтпеген бұрылыстарға толы. Бір сәтте бәрі өзгеруі мүмкін. Осындай сәттерде адамға сенімді қорған, жақын жандарға демеу болар жүйе қажет. Байқауымызша, сол жүйенің бірегейі – өмірді сақтандыру. Бұл жай ғана қаржылық құрал емес, адамның отбасы алдындағы жауапкершілігі ісептті.

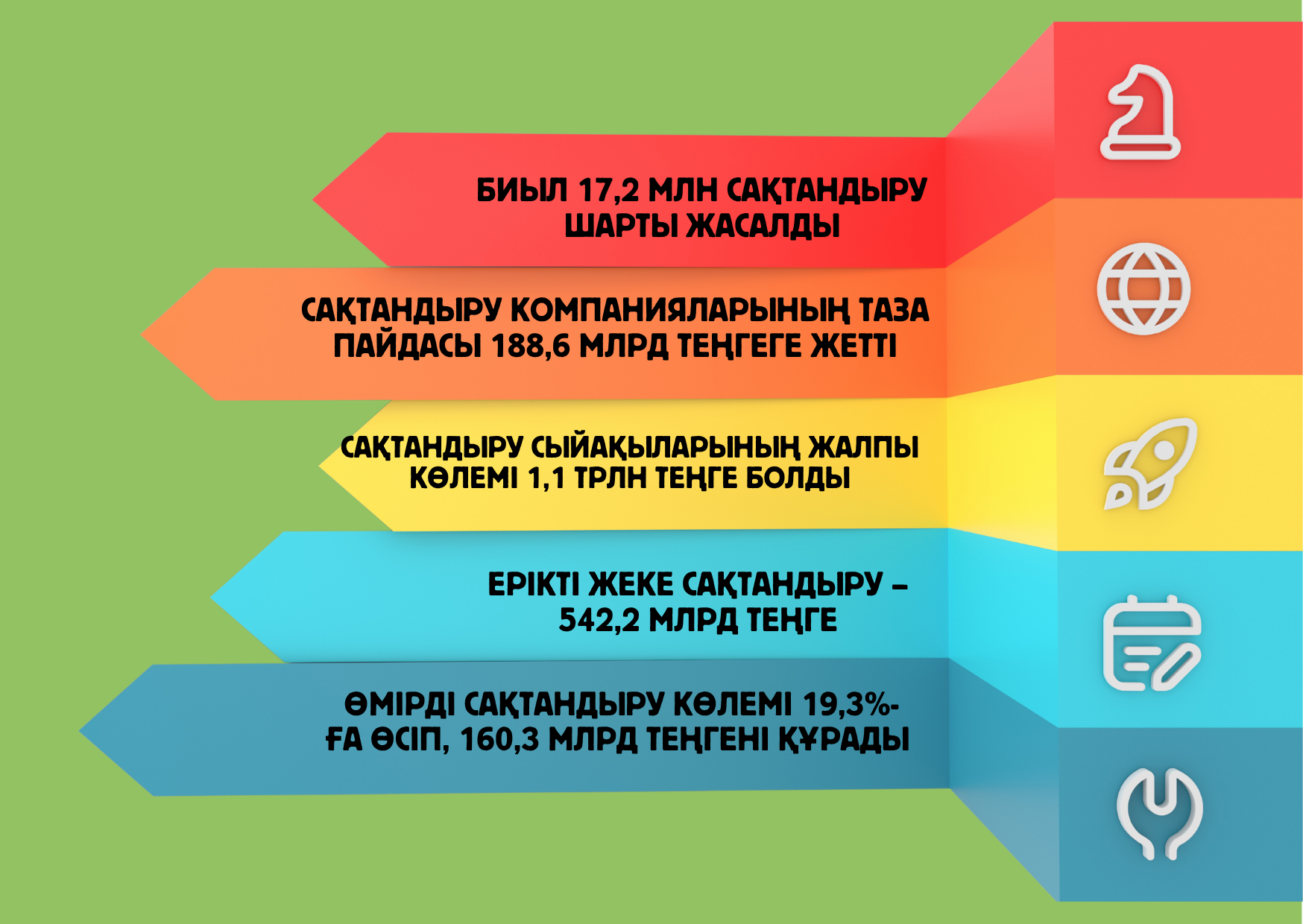

2025 жылдың 1 қыркүйегіне дейін сақтандыру компанияларының таза пайдасы 188,6 млрд теңгеге жеткен. Бұл өткен жылмен салыстырғанда 41%-ға көп. Былтыр бұл көрсеткіш 133,4 млрд теңге болған. Биылғы жылдың өзінде 17,2 млн сақтандыру шарты жасалған. Өткен жылмен салыстырғанда 16,2%-ға жоғары. Нарықтағы ең белсенді бағыт өмірді сақтандыру болып отыр. Бәсі биік бағыттағы келісімшарттар саны бір жылда 107,9%-ға артқан. Тіпті 8 айдың қорытындысы бойынша жиналған сақтандыру сыйақыларының жалпы көлемі 1,1 трлн теңгеге жеткен. Оның ішінде ерікті жеке сақтандыру 542,2 млрд теңгеге жетіп, 15,2%-ға артқан. Ал өмірді сақтандыру көлемі 19,3%-ға өсіп, 160,3 млрд теңгені құраған.

Айтқандай, биылғы 30 маусымнан бастап өмірді сақтандыру мемлекеттік кепілдік жүйесіне енгізілді. Енді өмірді сақтандыру түрлері де мемлекет қорғауында болады. Бұған дейін кепілдік тек міндетті сақтандыру мен зейнетақы аннуитеттеріне ғана берілетін. Өмірді сақтандыру адамның өмірін қорғап қана қоймай, болашаққа ақша жинауға мүмкіндік береді. Бұл зейнетке, баланың оқуына, үлкен сатып алуға немесе күтпеген жағдайға дайын болуға жол ашады.

Томас Гарман мен Рэймонд Форгтың «Жеке қаражат» кітабына сүйенсек, дамыған елдерде, мысалы G7 елдерінде, бұл – халықты қорғаудың негізгі бөлігі. Онда адамдар табысының бір бөлігін өз өмірін сақтандыруға салады. Германия, Англия және Францияда барлық сақтандыру жарналарының 70%-ы, Жапонияда 80%-ы өмірді сақтандыруға тиесілі. Ал Қазақстанда бұл көрсеткіш небәрі 0,15%. Дамушы елдерде орташа деңгей – 1,7%.

Десе де мемлекет тарапынан өмірді сақтандыру жүйесіне кепілдік берілуі халықтың сеніміне дем беріп жатыр. Енді адамдар өз болашағын сеніммен жоспарлап, қаржылық тұрақтылықты ертерек қалыптастырудың маңызын түсіне бастайды. Осылайша өмірді сақтандыру тек шарт емес, мәдениетке ұласады деген сенім бар.

Бұл тақырыптағы басқа жаңалықтар:

Бұл тақырыптағы басқа жаңалықтар:

Көрілімдер:138

Көрілімдер:138

Бұл хабарлама дереккөзден мұрағатталған 28 Қазан 2025 12:42

Бұл хабарлама дереккөзден мұрағатталған 28 Қазан 2025 12:42

Ең көп оқылғандар

Ең көп оқылғандар