Кіру

Кіру

Жаңалықтар

Жаңалықтар Ауа райы

Ауа райы Магниттік дауылдар

Магниттік дауылдар Намаз уақыты

Намаз уақыты Қымбат металдар

Қымбат металдар Валюта конвертері

Валюта конвертері Кредит есептегіш

Кредит есептегіш Криптовалюта бағамы

Криптовалюта бағамы Жұлдыздар

Жұлдыздар Сұрақ - Жауап

Сұрақ - Жауап Интернет жылдамдығын тексеріңіз

Интернет жылдамдығын тексеріңіз Қазақстан радиосы

Қазақстан радиосы Қазақстан телевизиясы

Қазақстан телевизиясы Біз туралы

Біз туралы

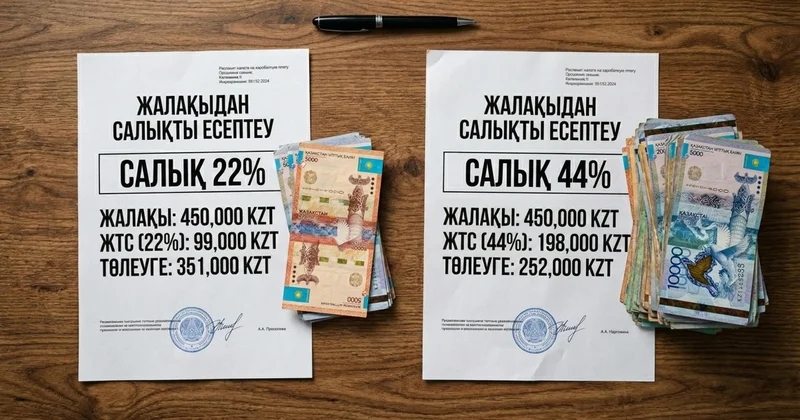

Жалақыдан 22% ұстала ма, әлде 40% ба депутат мәлімдемесіне талдау

Inform.KZ парақшасынан алынған деректерге сүйене отырып, Qazaq24.com хабарлама жасады..

Жалақыңыздан 22% ұсталады. Бірақ бұл - толық шындық емес. Қызметкердің қолына тиетін жалақы жұмыс беруші төлейтін нақты еңбек құнының тек бір бөлігі ғана.

Депутат не дейді, заң не дейді?

Осы мәселені көтерген Мәжіліс депутаты Айтуар Қошмамбетов жалақыға түсетін салық жүктемесін 40%-дан асады деп бағалап, төмендетуді ұсынды.

Енді осы уәждің қай тұсы дәл есепке сыйымды, ал қай жерде әдістемелік айырмашылық бар – соны бірге талдап көрейік.

Алдымен жүйенің өзі қалай құрылғанын қысқаша қарап алайық. Қазақстанда жалақыға байланысты міндетті төлемдердің пайызы заңнамада бекітілген.

Біріншісі – міндетті зейнетақы жарналары. Оның мөлшері «Қазақстан Республикасында зейнетақымен қамсыздандыру туралы» Заңның 25-бабының 1-тармағында жалақының 10%-ы деп белгіленген. Бұл соманы жұмыскер өз табысынан төлейді, яғни жалақыдан тікелей ұсталады.

Екіншісі – жеке табыс салығы. Ол Салық кодексінің 363-бабының 1-тармақшасына сәйкес есептеледі. Жұмыскер табысына базалық 10% мөлшерлеме қолданылады. Ал табыс айлық есептік көрсеткіштен 8500 есе асса, (36,7 млн теңгеден көп болса – ред.) 15% қолданылады. Бұл салық та жұмыскердің табысынан ұсталады.

Үшіншісі – мемлекеттік әлеуметтік сақтандыру қорына төленетін аударым. Оның мөлшерлемесі Әлеуметтік кодекстің 244-бабының 1-тармағында 5% деп белгіленген. Бұл төлем жұмыскердің жалақысынан ұсталмайды – жұмыс беруші өз қаражаты есебінен аударады. Осы аударымдар есебінен жұмыссыздық, декрет немесе еңбекке уақытша қабілетсіздік жағдайларында әлеуметтік төлемдер жүргізіледі.

Коллаж: Kazinform / Freepik

Коллаж: Kazinform / Freepik

Төртіншісі – міндетті әлеуметтік медициналық сақтандыру (МӘМС). «Міндетті әлеуметтік медициналық сақтандыру туралы» заңның 28-бабының 1-тармағына сәйкес жұмыскер аударатын жарна мөлшері – 2%. Ал жұмыс берушілер осы заңның 27-бабының 1-тармағы бойынша 3% аудару керек.

Бесіншісі – әлеуметтік салық. Оның базалық мөлшерлемесі Салық кодексінің 557-бабының 1-тармағында 6% деп көрсетілген. Алайда бұл салық жалақыдан тікелей емес, арнайы есептеу формуласы арқылы анықталады және түрлі жеңілдіктер мен ерекшеліктерге байланысты өзгеруі мүмкін.

Алтыншысы – жұмыс берушінің міндетті зейнетақы жарнасы. Ол Әлеуметтік кодекстің 251-бабының 1-тармағында бекітілген және кезең-кезеңмен енгізіледі: 2024 жылы – 1,5%, 2025 жылы – 2,5%, 2026 жылы – 3,5%, 2027 жылы – 4,5%, ал 2028 жылдан бастап – 5%.

Фото: Астана қаласының әкімдігі

Фото: Астана қаласының әкімдігі

Осылайша, жұмыскердің жалақысынан тікелей ұсталатын негізгі төлемдер кемінде 22%. Ал жұмыс беруші қосымша номиналды түрде шамамен 17,5% көлемінде аударым жасайды.

Демек, еңбекке түсетін жиынтық жүктеме тек жалақыдан ұсталған 22%-бен шектелмейді. Бірақ жұмыс беруші аударатын 17,5% жиынтық төлемді бұл санға тікелей қосып, жалақыға түсетін жүктемені шығару және дұрыс емес. Өйткені 17,5% аударым жалақының 22% шегерілмей тұрған кездегі сомасынан есептеледі. Осындай есеп бойынша еңбекке түсетін жиынтық жүктеме шамамен 33–34% деңгейінде қалыптасады. Нақты мөлшер табыс деңгейіне және есептеу ерекшеліктеріне байланысты өзгеруі мүмкін.

Мұны қарапайым мысалмен түсіндіруге болады. Қызметкердің қолына 300 мың теңге түссе, бұл – жалақыдан 22% ұсталғаннан кейінгі сома. Оған дейінгі жалақысы шамамен 385 мың теңге болған. Жұмыс беруші осы соманың үстінен шамамен 17,5% аударады.

Сонда қызметкердің қолына тиетін 300 мың теңге үшін жұмыс беруші шамамен 450 мың теңгеден астам қаражат жұмсайды. Айырмашылық – шамамен 150 мың теңге.

Қайсысы «жасырын салық», қайсысы қайтады?

Алайда жалақыға түсетін жүктемені тек пайызбен бағалау толық көрініс бермейді. Өйткені жалақыдан алынатын салық пен аударымдардың бәрі бюджетке кетпейді.

Жалақыдан ұсталатын 10% және жұмыс беруші төлейтін 3,5% міндетті зейнетақы жарналары қызметкердің жеке шотына түседі. Бұл – нақты жинақ, яғни кейін сол адамның өзіне төленетін қаражат. Егер адам бұл қаражатты алып үлгермей қайтыс болса, мұрагерлеріне беріледі. Ал мұрагерлері болмаған немесе талап етілмеген жағдайда қаражат заңнамада белгіленген тәртіппен бюджетке аударылады.

МӘМС төлемдері азаматқа ақшалай емес, медициналық қызмет ретінде қайтарылады. Демек, сақтандырылған адам ауырған немесе тексеруден өтуді қажет еткен жағдайда амбулаториялық қабылдау, анализдер, қымбат диагностикалық тексерулер (мысалы, КТ, МРТ), жоспарлы немесе шұғыл ауруханаға жатқызу, ота сияқты қызметтерді тегін немесе сақтандыру есебінен ала алады. Бұл жерде төлем көлемі адамның қанша жарна төлегеніне тікелей байланысты емес, солидарлық қағидатқа негізделген.

Фото: Gov.kz

Фото: Gov.kz

Ал әлеуметтік аударымдар нақты ақша түрінде төленеді, бірақ тек заңда көрсетілген әлеуметтік тәуекел туындаған жағдайда ғана иесіне қайтады.

Мысалы, жұмыс істейтін әйелге жүктілік және босану кезінде біржолғы декреттік төлем беріледі. Оның мөлшері соңғы айлардағы ресми табысқа байланысты есептеледі. Бұдан бөлек, бала бір жарым жасқа толғанға дейін ай сайынғы төлем төленеді.

Егер қызметкер уақытша еңбекке жарамсыз болып қалса (ауру немесе жарақат), еңбекке жарамсыздық парағы негізінде әлеуметтік төлем беріледі. Ол да табысқа байланысты есептеледі, бірақ толық жалақы көлемінде емес.

Жұмысынан айырылған жағдайда тіркелген жұмыссыздарға уақытша әлеуметтік төлем қарастырылған. Оның мөлшері де бұрынғы табыс деңгейіне тәуелді.

Сондай-ақ асыраушысынан айырылған жағдайда отбасы мүшелеріне әлеуметтік төлемдер беріледі.

Бұл жерде әлеуметтік сақтандыру қорынан төленетін ақша мен бюджеттен берілетін төлемнің ара-жігін ажыратып айту маңызды. Ресми жұмыс істейтін азаматтарға төленетін декреттік, уақытша еңбекке жарамсыздық және жұмыссыздық бойынша төлемдер негізінен Мемлекеттік әлеуметтік сақтандыру қорынан жүргізіледі, яғни жұмыс берушілер аударған әлеуметтік аударымдар есебінен қалыптасады.

Фото: Еңбек және халықты әлеуметтік қорғау министрлігі

Фото: Еңбек және халықты әлеуметтік қорғау министрлігі

Ал республикалық бюджеттен бала тууына байланысты біржолғы мемлекеттік жәрдемақы (жөргекпұл), жұмыс істемейтін ата-аналарға бала күтімі бойынша ай сайынғы жәрдемақы, сондай-ақ асыраушысынан айырылу бойынша мемлекеттік әлеуметтік жәрдемақы төленеді.

Сонымен, жалақыдан ұсталатын төлемдерден бөлек, жұмыс беруші де қызметкер үшін қосымша аударымдар жасайды. Олардың жиынтығы жалақының шамамен 33-34%-ына тең.

Депутат айтқан 40 пайыздық жүктеме - нақты есептің нәтижесі емес, әртүрлі есептеу базаларын араластырудан шыққан көрсеткіш.

Ал оның еңбекақыға түсетін жүктемені 25%-ға дейін төмендету идеясы кейбір дамыған елдердің көрсеткішімен сәйкес келеді. Мысалы, Швейцарияда бұл көрсеткіш шамамен 22-23% деңгейінде. Швеция, Финляндия, Дания сияқты елдерде, керісінше, еңбекке түсетін жүктеме 35-40%-дан жоғары.

Бұл тақырыптағы басқа жаңалықтар:

Бұл тақырыптағы басқа жаңалықтар:

Көрілімдер:124

Көрілімдер:124

Бұл хабарлама дереккөзден мұрағатталған 03 Сәуір 2026 17:44

Бұл хабарлама дереккөзден мұрағатталған 03 Сәуір 2026 17:44

Ең көп оқылғандар

Ең көп оқылғандар